VTB 24 hipotēkas agrīna atmaksa: apstākļi, īpašības, plusi un mīnusi

Spēkā esošie tiesību akti atļaujfinanšu un kredītiestādes dod iespēju aizņēmējam atmaksāt aizdevumus agrāk par līguma termiņu. Un hipotēku ieskaitot. Banka ar valdības atbalstu VTB 24 piedāvā saviem klientiem arī hipotekārā kredīta pirmstermiņa atmaksu.

Ir tikai trīs

Saskaņā ar Banku likumiem, daļējiatmaksa ir maksājums, kas ir lielāks par nepieciešamo mēnesi, bet mazāks par visu parāda summu. Pilnīgs atmaksa ir vienreizējs atlikušā parāda maksājums.

Ja daļa no hipotekāro kredītu iestādes tiek atmaksāta, tad bankas vadītāji var piedāvāt:

- saīsināt kreditēšanas periodu, nemazinot maksājumu apjomu;

- samazināt ikmēneša iemaksu summu un izmainīt aizdevuma līguma termiņu;

- pilnībā samaksāt atlikušo summu (pamatsumma un uzkrātie procenti).

Pieņemamās opcijas izvēle ir klienta prerogatīva.

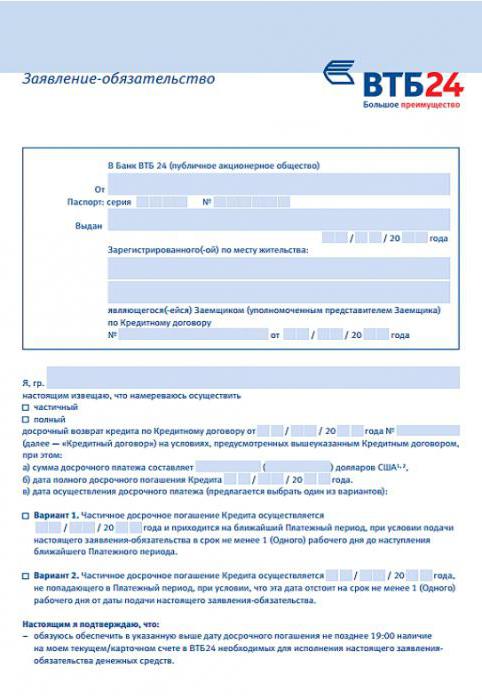

VTB 24 hipotēku daļēja pirmstermiņa atmaksa tiek formalizēta ar papildu vienošanos, ko sagatavo vairākos eksemplāros un paraksta klients un bankas pārstāvis.

Priekšrocības un iespējamie trūkumi

Galvenais aizdevuma pirmstermiņa atmaksāšanas mērķis -lai samazinātu bankas pārmaksu, kas ir ļoti nozīmīga ar ilgtermiņa aizdevumiem. Ir citi iemesli. Piemēram, nepieciešamība izstrādāt jaunu aizdevuma līgumu, nerindoties, kas noslēgts valūtas līgumā.

Problēmas par hipotēku pirmstermiņa atmaksu VTB 24 šķiet acīmredzami:

- aizņēmējs noņems apgrūtinājumu no bankā ieķīlātā nekustamā īpašuma, pirms termiņa;

- Tiek samazināti izdevumi par nākotnes maksājumiem (tiek prasīts vismaz daļēji atmaksāt galveno parādu).

Bet ir arī trūkumi. Eksperti uzskata, ka aizdevuma ņēmējam ir svarīgi ilgtermiņa aizdevumu ērtības - inflācijas līdzdalība, samazinot parāda apjomu bankai. Tas nozīmē, ka ir nepieciešams aprēķināt priekšrocības par aizdevuma pirmstermiņa atmaksu (ar zemu procentu likmi), it īpaši, ja tiek plānots jauns aizdevuma līgums.

Nosacījumi

Kopš 2011. gada visas finanšu un kredītorganizācijas,un VTB 24 nav izņēmums, atcēla komisiju un citus ierobežojumus attiecībā uz priekšlaicīgu hipotēkas atmaksu. Ierosinātie noteikumi neattiecas tikai uz militārām hipotēkām. Aizņēmēja vienošanās summa ir norādīta tikai tad, ja:

- noteiktu summu klātbūtne kartē, kas saistīta ar līgumu;

- citu Kartes kontu, kas atvērti kādā no VTB 24 filiālēm, pozitīvs atlikums un saistīts ar hipotēku līgumu;

- Citi konti uz plastmasas, kas izsniegti filiālē, kas izsniedza aizdevumu.

Pašreizejas atmaksāšanas darbībasparāds pirms termiņa bankas ir aizliegts. Par kredītiestādi iepriekš jāpaziņo par samaksātajām papildu summām. Turklāt jums jāpiesakās par hipotēku pirmstermiņa atmaksu VTB 24. Klientu atsauksmes ir pozitīvas: banka vienmēr veic koncesijas.

Un pat pa tālruni

Iespējams, pat pirmstermiņa atmaksaHipotēkas VTB 24. Lai to izdarītu, jums ir nepieciešams piezvanīt uz vienu no bankas atbalsta numuriem (tie atrodas oficiālajā tīmekļa vietnē). Vadītāji pa tālruni pieņem pieteikumu reģistrācijai, kura informācija par maksātāju, noslēgto līgumu un atmaksas datumu, kā arī pases dati ir nepieciešami. Tad notikumi attīstās atbilstoši zemāk aprakstītajiem scenārijiem. Pirms zvana labāk ir ievietot naudu kontā vienu vai divas dienas.

Fly ar ziedi

Pilnīga pirmstermiņa hipotēku atmaksa VTB 24, kā,faktiski un daļēji, iepriekšminētā metode (pa tālruni) bija iespējama tikai šogad. Bankas valde nolēma, ka visi, kas vēlas aizdevumu atmaksāt pirms termiņa, var vērsties pie karstās līnijas. Pēdējo sešu mēnešu laikā bankas klienti "novērtēja" šo pakalpojumu. Tā kā iedzīvotāju finansiālā, kā arī juridiskā, lasītprasmes līmenis ir zemāks par vidējo, arī operatoru, kas saņem zvanus, kvalifikācija ne vienmēr ir piemērota. Turklāt, telefona aparatūras zemā caurlaidspēja un šķietami gudrs algoritms hipotēkas pirmstermiņa atmaksai padara pakalpojumu par briesmīgu murgu.

Tie, kuri ir mēģinājuši iesniegt sūdzību par to, ka viņi var zvanītgandrīz neiespējami. Arī ar parāda summas dokumentāro pierādījumu arī problēmas (vadītājs nepareizi aprēķināts, parādnieks ir kļūdaini saprasts uc). Telefona režīmā pieteikšanās process par VTB 24 hipotēku pirmstermiņa atmaksu netika ņemts vērā: parakstīšanas veids nav skaidrs.

Tā rezultātā pastāvīga likumpārkāpumi, neatbilstība maksājumu grafikiem un bezgalīgas sūdzības. Lielākā daļa klientu ir pārliecināti, ka tas ir izdevīgi bankai: procentus turpina iekasēt regulāri ...

Maksājumu darījumi

Lai pārskaitītu naudu, lai pirmstermiņa atmaksāt hipotēkas VTB 24, iespējams tikai līdz darba dienām līdz plkst. 19:00. Šis nosacījums ir noteikts katrā hipotēkas līgumā. Ir vairākas norēķinu iespējas:

- tiešsaistes bankas izmantošana ar kredītkarti;

- izmantojot kasieri vienā no bankas filiālēm;

- terminālā VTB 24;

- pārskaitījums no citas bankas;

- izmantojot "Krievijas pastu";

- pārtraucot depozītu VTB 24 un pārskaitot līdzekļus no konta, kas saistīts ar hipotēku.

Arī šajā finanšu un kredīta organizācijā jūs varat atmaksāt hipotēku ar mātes kapitāla līdzekļiem vai ar subsīdiju, kas piešķirta kādai no valsts atbalsta programmām.

Gadījumā, ja tiek izmantots mātes kapitāls, nepieciešams iesniegt pieteikumu Krievijas Federācijas Pensiju fondam ar šādu dokumentu kopumu:

- pieteikums maternitātes kapitāla apķīlāšanai;

- kapitāla sertifikāts;

- sertifikāta turētāja pase;

- aizdevuma līgums;

- īpašumtiesības uz mājokli, kas iegādāts par hipotēku;

- konta izraksts no mājas grāmatas;

- pienākums pēc visiem apgrūtinājumiem (arī nepilngadīgiem bērniem) izmitināt visus ģimenes locekļus bez izņēmuma.

Komisija un citas sankcijas par aizdevuma pirmstermiņa atmaksu nav. Maksājamās summas apmēru regulē pats klients.

Ja atmaksa ir daļēja

Banka nosaka līguma maksājumu perioda noteikumus. Paziņojums par nodomu samaksāt daļu parāda jāsaskaņo ar maksājumu periodu. Tādēļ pieteikumu var iesniegt:

- par vienu dienu (darba ņēmējs) pirms maksājuma perioda sākuma, šajā gadījumā atmaksa tiks atļauta šajā periodā;

- 30 kalendārās dienas pirms perioda sākuma - šajā gadījumā atmaksa ir iespējama ārpus maksājumu perioda.

Ja hipotēkas atmaksas brīdī parāds ir gan aizdevums, gan uzkrātie procenti, tad vispirms parāds tiek atmaksāts.

Pēc daļējas pirmstermiņa atmaksas hipotēkas VTB 24 lūdz ņemt vērā dažas iezīmes maksājumiem. Tāpat kā:

- līdzekļi tiks norakstīti atbilstoši ikmēneša maksājumu grafikam;

- ieguldījuma summu regulē vienīgi aizņēmējs.

Šie noteikumi attiecas arī uz hipotēku līgumiem, kas noslēgti pirms 2011. gada. Ir vēl viens nosacījums: hipotēkas pirmstermiņa atmaksa VTB 24 ietvaros ir 15 000 rubļu.

Lai daļēji atmaksātu mājokļa kredītu, nepieciešams atjaunot maksājumu grafiku un, ja nepieciešams, ikmēneša maksājumus.

Ja atmaksa ir pabeigta

Šajā gadījumā klientam ir pienākums bez kavēšanās brīdināt finanšu un kredītorganizāciju. Bet atmaksa ir iespējama jebkurā dienā, jo tā nav atkarīga no maksājumu perioda.

Šī atmaksāšanas iespēja ir iesniegt pieteikumu par šādiem noteikumiem:

- par vienu bankas darba dienu līdz atmaksāšanas dienai (ja tā ir maksājumu periodā);

- līdz 18 stundām termiņa beigās (ja tas ir ārpus maksājuma perioda).

Šie noteikumi ir paredzēti pieteikuma izbeigšanā,un banka pieprasa stingri ievērot. Ja saskaņotā summa netiek noguldīta bankas kontos līdz noteiktajam laikam, atcelšanas pieteikums tiek atcelts. Tādēļ tas būs jāiesniedz vēlreiz, un hipotēkas VTB 24 priekšlaicīgas atmaksas aprēķini tiks veikti arī no jauna.

Mēs aprēķinām precīzu summu

Pat pirms priekšlaicīgas iesniegšanashipotēku atmaksa ir jāpiemēro bankai, lai veiktu atlikušā parāda apjoma pārrēķinu: tā galvenā daļa un procenti. Pārmaksājot vai nepietiekami samaksājot vismaz vienu rubli, radīsies daudz nevajadzīgas papīra birokrātijas.

VTB Banka saviem klientiem piedāvā programmupar atlikušā parāda neatkarīgu aprēķinu. Operāciju var veikt ar banku sistēmas palīdzību vai personīgi piemērot banku birojā (šajā gadījumā vadītājs izsniedz oficiālu sertifikātu ar nesamaksāto atlikumu). Un arī aprēķins ir pieejams sava uzņēmuma konta VTB 24 grupas oficiālajā tīmekļa vietnē, izmantojot īpašu hipotēku kalkulatoru. Viņš arī atrodas bankas portālā. Lejupielādēt kalkulatoru Excel formātā. Lai to izmantotu, pēc klientu domām, tas ir pavisam vienkārši.

Līguma noslēgšana

Tas nav līguma izbeigšana arbanka atmaksā pilnu parāda summu. Šajā gadījumā hipotēku uzskata par nepareizi slēgtu, tādēļ kredītvēsture nevar ietekmēt informāciju par saistību izpildi. Lai izvairītos no šīm kļūdām, jums ir jārīkojas šādi:

- parakstīt savstarpēju vienošanos ar banku par līguma izbeigšanu, pamatojoties uz aizņēmēja iesniegto pieteikumu;

- uzrakstiet pieteikumu par plastmasas kartes anulēšanu, kas pievienota hipotēkas līguma kontam (bankas vadītājam ir nepieciešams izcelt karti klienta klātbūtnē ar aizsargājošu magnētisko lentu);

- iesniegt rakstisku pieteikumu ar lūgumu slēgt aizdevuma kontu, caur kuru veikti maksājumi.

Un tikai pēc šīm procedūrām banka izsniedz rakstisku apliecinājumu par parādu un jebkādu prasījumu neesamību.

Militārās hipotēkas atmaksas iezīmes

Militārā hipotēka tiek realizēta caur valsts akumulatīvās hipotēkas sistēmu (NIS). Tās dalībnieks, samaksājot mājokļa kredītu, saņems noteiktu summu FGUU "Rosvoenipoteka", kas pieaugs.

VTB 24 militāro hipotēku agrīna atmaksa dodKaravīra iespējas izstāties no saviem kredīta pienākumiem un, ja nepieciešams, atkāpties no pakalpojuma ātrāk, nekā gaidīts. Jāatgādina, ka, ja jūs rezervējat savu rezervi pirms divdesmit gadu darba laika beigām ar esošo hipotēku, civiliedzionim būs jāmaksā visa deklarētā iegādātā dzīvokļa vērtība. Tas ir, lai faktiski, kā arī sākotnējā, atmaksātu visas ikmēneša iemaksas valsts (NIS).

Nākamajos posmos nosacījumi hipotekāro kredītu pirmstermiņa atmaksai no VTB 24 militāriem neatšķiras no šādu aizdevumu noteikumiem civiliedzīvotājiem.

Post skriptu

Mūsdienu tiesību akti pieprasa apdrošināšanuhipotēkas aizņēmējs. Šie maksājumi ir ieķīlāti kopējai summai, kas aprēķināta ikmēneša maksājumam. Tāpēc pirmstermiņa aizdevuma atmaksas gadījumā nepieciešams pieteikties apdrošināšanas sabiedrībai un lūgt atlīdzināt neizmantoto, bet jau samaksāto summu.

Arī, saņemot dokumentus par pilnu hipotekāro maksājumu, jūs varat tos nodot kadastra palātai, lai noņemtu apgrūtinājumus no iegādātā mājokļa.

</ p>>